Il metodo di calcolo retributivo è una formula che viene utilizzata in uno schema pensionistico con formula delle rendite predefinita, usato in Italia nei sistemi pensionistici senza patrimonio di previdenza (in inglese Defined benefit formulae). Dal 1995 è stato progressivamente introdotto un sistema di calcolo misto.

Principi

Il metodo si basa sui principi seguenti:

- nessuna equivalenza attuariale tra il montante contributivo individuale e l'importo della prestazione previdenziale determinando costi aggiuntivi a carico dello Stato o altro ente previdenziale;

- rivalutazione dei contributi previdenziali senza nessuna garanzia della sostenibilità fiscale dei sistemi pensionistici obbligatori perché essendo la pensione predeterminata non viene erogata utilizzando come fonte solo il montante dei contributi versati ma anche il capitale dell'ente erogatore che dipende dalle entrate erariali che sono incerte.

- elevata solidarietà intergenerazionale o intragenerazionale.

Il sistema contributivo nel mondo

Esempi di sistema di calcolo retributivo a ripartizione sono la Spagna, la Francia e il Belgio.

Applicazioni in Italia

Il metodo di calcolo retributivo, nell'ordinamento italiano, è un metodo di calcolo secondo le leggi vigenti al momento del pensionamento per determinare l'importo della pensione di vecchiaia al raggiungimento dei requisiti previsti dalla legge che riguardano l'età pensionabile e l'anzianità contributiva per cui l'importo della pensione è legato alla media della rivalutazione dei redditi dell'assicurato (retribuzione o salario del dipendente oppure redditi da lavoro autonomo). Questo modo per determinare la pensione è utilizzato solo da pubbliche amministrazioni (enti previdenziali) che gestiscono i sistemi pensionistici obbligatori senza copertura patrimoniale, in quanto il costo del servizio pubblico è superiore ai contributi previdenziali versati dall'assicurato all'AGO o sue forme sostitutive. Le leggi che stabiliscono l'importo della pensione con questo metodo sono soggette a continue riforme previdenziali legate alla sostenibilità fiscale dell'ente previdenziale.

Quest'ottica è coerente con l'idea che la pensione assolva la funzione di garantire al cittadino, che abbia ormai perduto la capacità di produrre reddito, il diritto a risorse adeguate a consentirgli un tenore di vita correlato a quello goduto nel periodo di lavoro, assistenza pubblica prevista dall'art. 38 della Costituzione.

Applicazione

In Italia, il metodo di calcolo retributivo è considerato particolarmente generoso nei confronti dei pensionati se si confrontano i contributi versati per il singolo assicurato rispetto al valore della rendita pensionistica assicurata dallo Stato. È normale la restituzione di una rendita che è qualche multiplo dei contributi versati, fino a casi di 10 volte. Il costo di questi squilibri viene scaricato sulla collettività, nel caso delle prestazioni a carico dell'INPS con notevoli trasferimenti dalla fiscalità generale. Nel caso delle casse di previdenza dei liberi professionisti trasformate ai sensi del D.Lgs. 509/1994, scaricando il debito previdenziale latente sulle successive generazioni, in quanto dette casse, in base alla legge istitutiva, non possono far ricorso ad aiuti finanziari dello Stato in caso di deficit.

Il "regalo" del regime retributivo

(Valore attuale atteso dei benefici pensionistici, al momento del pensionamento, a fronte di un montante contributivo rivalutato fatto pari a 100)

Esempi in Italia di applicazione del metodo di calcolo retributivo

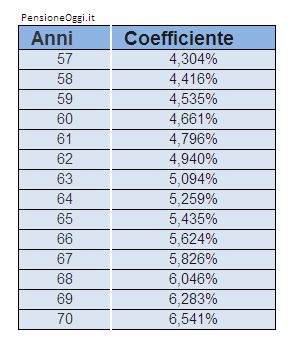

Il caso INPDAP per i dipendenti pubblici

Per i dipendenti pubblici si utilizzano i seguenti parametri: Coefficienti di rendimento e scaglioni di reddito pensionabile per anno.

Note

Bibliografia

Leggi

- Legge 8 agosto 1995, n. 335, in materia di "Riforma del sistema pensionistico obbligatorio e complementare."

- Legge 8 agosto 1995, n. 335, articolo 1, in materia di "Riforma del sistema pensionistico obbligatorio e complementare."

Web

- LA DIFFICILE RIPRESA, su ilsole24ore.com. URL consultato l'8 gennaio 2014 (archiviato dall'url originale l'8 gennaio 2014).

- PENSIONI INPDAP COME SI CALCOLANO (PDF), su francocrisafi.it. URL consultato l'8 gennaio 2014 (archiviato dall'url originale l'8 gennaio 2014).

- Sistemi finanziari di gestione dei fondi previdenziali e metodi di calcolo delle prestazioni, su docs.google.com. URL consultato il 20 marzo 2013.

- Pensioni d’oro, cifre dell’INPS in risposta a mia interrogazione sono impressionanti, su bergaminideborah.wordpress.com. URL consultato il 10 agosto 2013 (archiviato dall'url originale il 27 settembre 2013).

- PENSIONI D’ORO, È L’ORA DELLA TRASPARENZA, su triskel182.wordpress.com. URL consultato il 13 agosto 2013.

- Corte Costituzionale - sentenza n. 116 del 5 giugno 2013 (PDF), su anaaopiemonte.info. URL consultato il 10 agosto 2013.

News

- Alberto Brambilla, Pensioni, la tentazione dei tagli I no della Consulta e i conti sbagliati, in Il Corriere della Sera. URL consultato il 20 agosto 2014.

- Sul Sole: pensioni, le simulazioni con i nuovi criteri di calcolo, in Il Sole 24 Ore. URL consultato il 19 agosto 2014.

- Pensioni, dove sono i privilegi, in Il Sole 24 Ore. URL consultato il 15 gennaio 2014 (archiviato dall'url originale il 16 gennaio 2014).

- La Cassa ragionieri prova l'attacco, in Il sole 24 ore. URL consultato il 26 marzo 2013.

- (EN) Reforming labor markets: reflections of an economist who (unexpectedly) became the Italian Minister of Labor, in IZA Journal of European Labor Studies 2013. URL consultato il 2 maggio 2014.

Voci correlate

- Coefficiente di rivalutazione dei redditi

- Pensione di vecchiaia

- Capitalizzazione simulata sulla crescita

- Coefficiente di trasformazione

- Riserva matematica

- Riforma delle pensioni Fornero